马上注册,享用更多功能,让你轻松玩转本论坛。

您需要 登录 才可以下载或查看,没有账号?立即注册

×

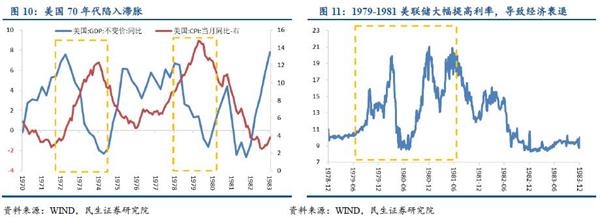

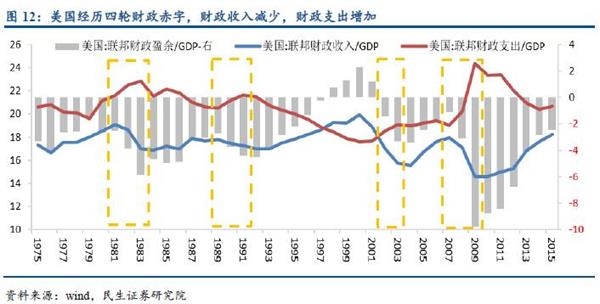

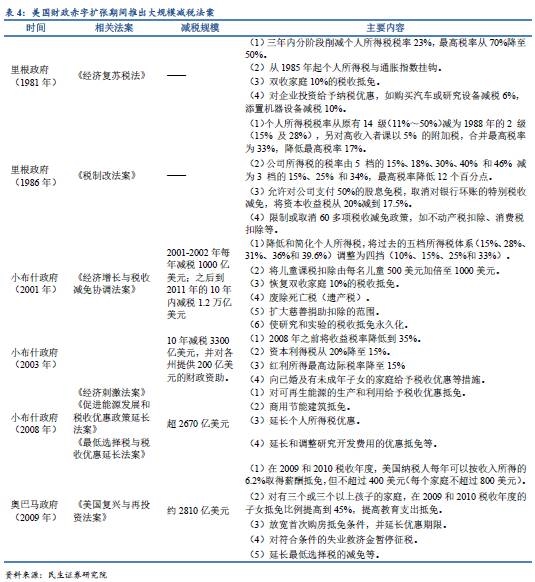

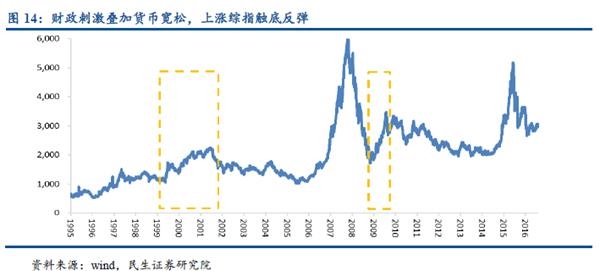

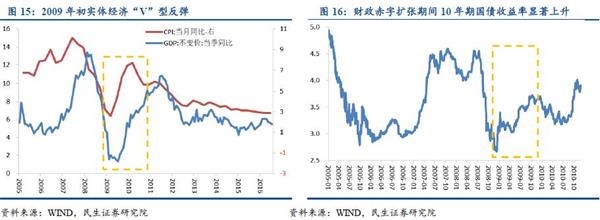

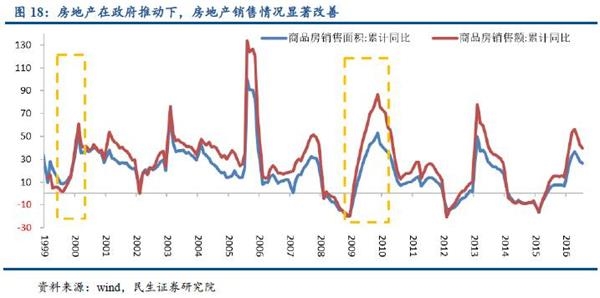

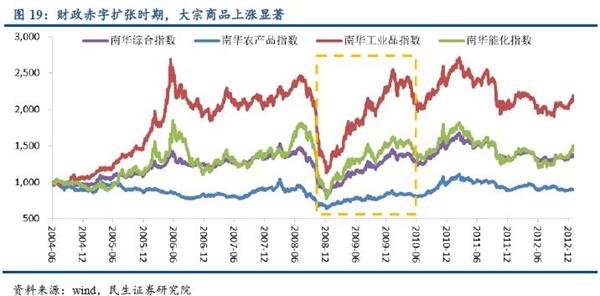

3、银行信贷配套支持,宽松货币政策提供流动性 政府采取财政赤字扩张需银行信贷提供配套支持。政府在实施积极的财政政策,加大财政支出时,也会要求银行信贷的参与,以扩大投资规模和范围。例如1998年财政部向国有商业银行增发1000亿元国债,同时银行配套发放1000亿元贷款。2008年底的4万亿经济刺激计划中,银行贷款1.42为万亿,占比35%。 宽松的货币政策必不可少,央行通过多次降准降息,提供流动性支持。政府进行财政赤字扩张,无论是发行国债,还是通过银行信贷筹集资金,都会使资金流向政府部门。而政府从收到资金到真正投出之间存在滞后,从而造成市场在短期内的流动性趋紧。为弥补流动性缺口,央行多次降准降息,扩大信贷规模,增加货币供应量。  但也要注意到,信贷规模增长受货币政策和经济形势共同作用。1997-2000年,虽然央行采取宽松的货币政策,多次降准降息,但由于当时银行不良贷款率高达30%,三角债问题严峻,银行为控制风险,“惜贷”现象严重,信贷规模反而加剧萎缩。2008-2009年,在4万亿经济刺激计划和央行多次降准降息的双重作用下,2009年新增信贷接近10万亿(9.59万亿),比2008年的新增信贷(4.91万亿)翻了一倍,M2增速高达28%(2005-2008年在15%-20%之间),新增信贷/GDP达27%远高于正常年份(12%-17%).  西方式财政赤字扩张以美国和日本为代表,西方发达经济体主要依靠投资和消费双引擎拉动。在经济下行时,政府一方面通过增加财政支出扩大投资以及国防支出(美国发动战争是导致财政支出扩大的重要原因),另一方面通过大规模减税(导致财政收入显著减少)增加居民收入,从而扩大消费。 1、美国的财政赤字扩张期回顾 美国自1980年至今,经历了四轮财政赤字扩张。 第一轮(1981-1983年):供给学派兴起,大规模减税计划+国防支出和社会保障增加。 在20世纪70年代,美国陷入滞胀。美联储为对抗通胀,将联邦基准利率从1979年的11.2%提高到1981年的20%。超紧缩货币政策治理了通货膨胀,但也导致了1982年的经济衰退,GDP同比增长从1981的2.6%降至-1.9%。 面对经济衰退,里根政府推行了供给学派的政策,在1981年和1986年推行两个大规模减税计划。再加上国防支出和收入保障支出的不断攀升,美国的财政赤字在1982-1983年连续扩张,1983年的联邦政府赤字率达4.8%,为80年代的最高点。  第二轮(1989-1991年):海湾战争引致国防支出增加。 美国联邦政府赤字率从1989年的2.3%迅速增长到1991年的4.7%。海湾战争爆发,国防支出和收入保障支出的增加是导致财政赤字扩张的主要原因,联邦政府财政收入并没有明显下降。 第三轮(2001-2003年):小布什政府两轮减税政策促财政收入减少,发动两次战争扩大国防开支。 2001年受互联网泡沫破灭和911事件影响,美国经济增长迅速下滑,GDP同比增长仅为1%。为拉动经济增长,小布什政府在2001和2003年推行了两次减税政策,期望增加消费者可支配收入,刺激总消费的回暖。大规模的减税计划大幅降低联邦财政收入,财政收入占GDP比例从2000年的20%直接下降到2003年的15.7%。期间,小布什政府发动了阿富汗和伊拉克战争,国防开支扩大,财政支出占GDP比例从2000年的17.6%增至2003年的19%。 第四轮(2008-2010年):金融危机冲击,财政支出扩张+减税计划两手救市。 2009年联邦财政赤字率增加到历史最高的9.8%。面对大萧条以来最严重的金融危机,美国政府利用扩张性财政政策对经济进行了强刺激:一方面,增加政府财政支出。2008年7月出台3000亿美元的住房援助法案,10月实施7000亿美元的金融救援计划;2009年年初,又进行7870亿美元的经济刺激计划,用于基建投资。另一方面,奥巴马政府增强减税力度。2008年和2009年分别出台1500亿美元、2810亿美元的减税计划。   2、日本的财政赤字扩张期回顾 日本经历三轮财政赤字扩张时期。 第一轮(1973-1979年):高福利支出+治理通胀导致经济衰退。 20世纪70年代之后日本经济增长放缓,GDP增速降至10%以下。政府为了维持社会高福利,财政支出持续扩大。1975年,日本陷入滞胀,对通胀的治理导致了经济衰退。日本为了稳增长,采取扩张性财政支出。同时,政府出台减税法案,导致财政收入大幅减少。财政赤字率从1973年的1.6%大幅上涨至1979年的7.2%。 第二轮(1991-1999年):泡沫经济破灭+亚洲金融危机冲击。 20世纪90年代初,日本房地产市场和股市泡沫破灭,日经指数从1989年12月高点的38900点跌至1992年8月的低点14000点,跌幅64%;房地产土地价格在1991年崩盘。泡沫经济破灭后经济衰退,财政收入下滑严重,为刺激经济,政府采取财政赤字扩张政策。1997年亚洲金融危机爆发,日本财政扩张政策加码,1998年推出了16.7万亿日元的综合经济对策和23.9万亿日元的刺激政策,合计超40万亿。财政赤字率从1991年的2.5%升至1999年的8.6%。 第三轮(2007-2009年):次贷危机重创日本经济。 2008年次贷危机爆发,日本经济受巨大冲击,2009年GDP增速从-1%降至-5.5%,CPI从1.4%降至-1.4%,贸易总额同比从1.8%降至-33%。为应对严峻的经济环境,日本于2008年8月、10月、12月和2009年4月分别公布了四个经济刺激计划,财政支出合计高达27.4万亿日元,分别用于减轻老年人医疗负担、紧急防灾、灾后重建、降低高速公路收费、中小企业减税等等各个领域。财政赤字率从2007年的6.2%升至2009年的13.4%。  3财政赤字扩张时期的各大类资产表现 1中国 1、股票市场:财政赤字扩张对股市提振作用显著 财政赤字扩张主要通过三个途径影响股市:一是改善盈利,财政支出通过政府消费和投资刺激总需求,叠加减税降低企业成本,从而改善上市公司盈利情况,尤其是与基建有关的行业,包括环保、交通、水利等;二是降低利率,宽松货币政策增加了货币供应量,降低无风险利率,为股市提供了更多流动性;三是提供风险偏好,财政赤字扩张体现政府稳增长的决心,修复投资者对经济复苏的信心。 我国股市对政策敏感性高,重大财政政策的出台能大幅提高投资者的风险偏好,而央行宽松货币政策大幅降低了利率水平。股市往往在政策转向的时候触底强势反弹,呈“V”型增长。 1997-2000年:上证综指在1999年5月触底反弹(底点1060点),震荡上行,直到2001年5月的高点2200点,涨幅107%。 2008-2009年:上证综指在2008年11月到达底点1706点,在四万亿经济刺激计划推出后,转跌为升,一路上涨至2009年8月的最高点3417点,涨幅100%。  2、债券市场:经济基本面改善+国债供求关系改变,利空债市 债市在经济下行、通货紧缩时表现最好。财政赤字扩张利空债市,一方面,通过实体经济基本面改善,积极的财政政策通过加大政府消费和投资刺激需求,拉动经济上行和改善通胀;另一方面,通过国债供求关系,财政赤字主要通过发行国债弥补,国债供给增加,而投资者风险偏好随经济好转而提高,国债需求下降,从而国债价格会下降,对应国债到期收益率上升。 2008-2009年:在4万亿经济刺激计划下,实体经济在2009年实现“V”型反弹,债市受挫.GDP当季同比在2009年二季度从6.4%升至8.2%,止跌回升;CPI从2009年8月起降幅收窄,并在11月转正(由-0.5%升至0.6%),随后持续上升。10年国债收益率从2009年1月的低点2.7%升至11月的3.69%,上涨了近1个百分点。  3、房地产市场:应对经济危机,政府选择催热房地产 基建和房地产是我国稳增长最重要的两大抓手,在过去两轮财政赤字期间,政府除了大幅增加基建投资,同时还会选择催热房地产。房地产作支柱产业,对产业链上下游影响巨大,房地产的回暖能有效拉动内需。 1997-2000年:亚洲金融危机冲击下,政府提出大力发展房地产。住房制度改革,从实物分配转向货币分配;信贷、税收、土地供给等一系列鼓励政策相继出台。房地产市场从1999年底进入上升周期,房地产开发投资同比从1999年11月的11%,持续上涨至2003年2月的最高点37%。商品房销售同比从1999年8月的低点1.7%,大幅上升至2000年2月的高点61%。 2008-2009年:2008年次贷危机爆发后,政府房地产调控政策由紧转松,重提大力发展房地产。房地产市场强势反弹,房地产开发投资同比从2009年2月的1%一路飙升至2010年6月的38%,随后保持在30%以上的高位,直至2011年下半年才开始下滑。商品房销售同比从2008年底的-20%强势反弹至2009年的高点87%。   4、大宗商品市场:流动性泛滥+基建需求,推升大宗商品价格 2009-2010年间,南华综合指数上涨75.3%。其中,工业品指数上涨95.7%,农产品指数上涨51.8%,能化指数上涨78.2%。以上海商品交易所活跃合约价格计算的黄金价格稳步上扬,涨幅61.9%。钢铁以螺纹钢为例,震荡上涨34.3%。 流动性泛滥及基础设施建设需求推升大宗商品价格。首先,2009年流动性泛滥(10万亿天量信贷)推升大宗商品价格上行。其次,强财政政策刺激下,经济复苏阶段投资需求增加。由于财政资金主要投向基建,对大宗商品需求上升,进一步提升价格。最后,经济好转提升通胀预期,利好大宗商品。

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2016-9-14 21:52

发表于 2016-9-14 21:52

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡