马上注册,享用更多功能,让你轻松玩转本论坛。

您需要 登录 才可以下载或查看,没有账号?立即注册

×

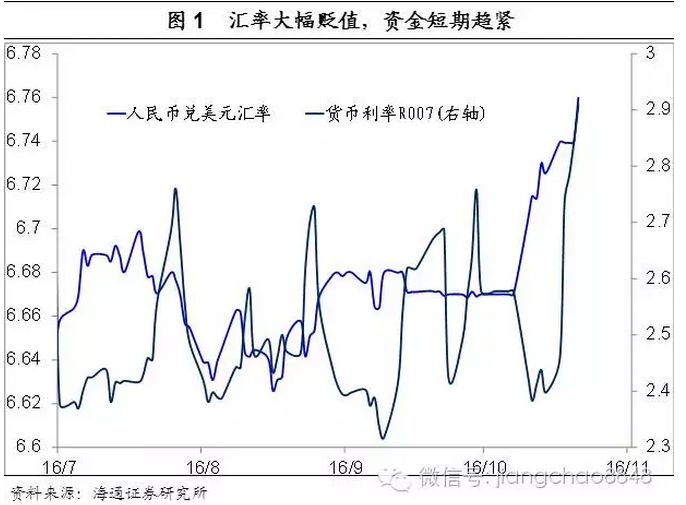

汇率再创新低,资金短期偏紧——海通宏观每周交流与思考第191期(姜超、顾潇啸) 全球股市反弹,国内股债齐涨。上周美股走平,欧日韩印等股市普遍回升,黄金和石油反弹,工业金属涨跌互现、铜铝下跌钢铁上涨,国内股债齐涨。 美元大幅攀升,欧元按兵不动。上周欧央行再次按兵不动,维持基准利率不变,而市场期待12月欧央行宣布延长QE的计划。相比欧央行的暧昧态度,美联储近期态度日趋强硬,美联储重要人物上周再次发表年内加息的言论,美国12月加息概率稳定在70%左右,美元指数攀升至98.6,最近两月的升幅超过4%。 经济短期稳定,物价短期回升。3季度GDP增速稳定在6.7%,其中消费和服务仍是中流砥柱。9月份投资和消费增速均小幅回升,但地产调控加码使得地产投资承压,也对地产相关消费不利,预计4季度经济增速仍趋下行。9月份CPI回升1.9%,PPI转正至0.1%。10月以来煤油钢价继续回升,预测10月PPI回升至0.7%,CPI回升至2%。 汇率再创新低,资金短期偏紧。8月以来美元持续走强,导致人民币贬值压力加大,近期人民币兑美元汇率连创新低,资金流出加剧,9月外汇占款流出3375亿人民币,而央行迟迟不愿降准,而是使用逆回购和MLF投放资金,而且投放期限越来越长,资金成本越来越高,上周银行间货币利率全面大幅上行,资金短期偏紧。 风险逐渐升温,小心不会有错。3季度经济短期企稳,PPI首次转正,但是隐忧仍存。从外部看,美国11月大选、12月加息都存在巨大的不确定性。而从内部看,地产调控加码后10月中下旬地产销量大幅跳水,4季度经济下行风险加剧,靠PPP基建恐独木难支。从流动性来看,在汇率贬值和地产泡沫双重压力下,央行货币政策短期偏紧,导致上周货币利率全面攀升,短期需防范流动性风险。 一、经济:短期稳定,长期下行 1)经济低位走平,消费服务支撑。3季度GDP同比增速6.7%,较前两季度走平,继续处于09年以来最低水平,但仍处年度增长目标区间内。从需求看,消费仍是中流砥柱、对GDP增长的贡献率高达71%,增速也领跑三驾马车;投资的贡献率降至36.8%,增速较2季度继续下滑;净出口的贡献率依然为负。从生产看,服务业贡献仍高,对经济贡献占比过半。 2)消费短期回升,依然面临考验。9月社消名义增速10.7%、限额以上增速8.8%,均较8月小幅回升,但社消实际增速9.6%,较8月回落。9月必需品消费有所反弹,可选品中汽车增速仍高,装潢家具回落,金银珠宝转正。展望未来,购置税减免政策退出后,汽车消费或面临下滑风险;而前期领涨的建筑装潢、家具已现回落,楼市调控或令地产相关消费雪上加霜,未来零售增速依然面临下滑风险。 3)投资短期企稳,基建全面回落。3季度固定资产投资增速7%,较2季度的8.2%继续下滑,其中9月略回升至8.8%,呈短期企稳态势。3季度三大类投资表现各异:盈利改善带动制造业投资增速小幅回升,财政收支捉襟见肘令基建投资增速全面回落,房地产投资增速小幅下滑、但单月增速呈触底反弹态势。展望未来,受去产能拖累,制造业投资回升幅度或较为有限;土地购置和房屋新开工增速低迷仍将为地产投资蒙上阴影;前期财政刺激透支未来,令基建投资增速承压。 4)工业缓中趋降,下行压力仍大。3季度工业增加值同比增速6%,较2季度小幅回落。其中9月工业增速回落至6.1%,与9月发电量增速下滑相印证。9月分行业增加值增速涨跌互现,而9月主要工业品日均产量增速涨多跌少,偏上游的原油加工量增速回升并转正,中游粗钢、水泥、有色金属产量增速均回升,而下游汽车产量增速创新高。虽然10月以来发电耗煤增速因低基数略有回升,但去产能进度加快意味着4季度工业生产仍难言乐观,预测4季度GDP或降至6.6%。 二、物价:短期回升 1)食品价格稳定。上周菜价小幅上涨,猪价继续回落,食品价格整体保持稳定。 2)10月CPI回升。10月商务部、统计局食品价格环比跌幅分别为-0.4%、-1.1%,预测10月CPI食品价格环比下跌0.8%,10月CPI小幅回升至2%。 3)10月PPI继升。上周油价大幅上调,煤价钢价继续上涨,截止目前10月港口期货生资价格环涨0.4%,预测10月PPI环涨0.2%,同比涨幅有望回升至0.7%。 4)通胀短升长降。近期工业品价格持续上涨,PPI首次转正,将推升CPI非食品价格上行,短期物价有望继续回升。但8、9月份的工业品产量增速已全部转正,工业品供给显著改善,而地产调控加码意味着总需求存在回落压力,17年工业品供需有望逆转,工业品价格以及通胀或重新回落。 三、流动性:汇率贬至新低,资金短期偏紧 1)货币利率大升。上周货币利率R007上升33bp至2.74%,R001下上升17bp至2.31%。 2)资金巨额投放。上周央行逆回购投放6600亿,逆回购到期5700亿,央票到期投放55亿,MLF净投放3300亿,整周净投放资金4255亿。 3)汇率贬至新低。上周美元指数继续走强,人民币在岸和离岸汇率均再创新低,目前人民兑美元即期汇率已贬至6.76左右,1年远期人民币汇率已经接近7. 4)资金短期偏紧。由于美元走强导致人民币汇率大幅贬值,近期资金流出加剧,9月外汇占款流出3375亿人民币,而央行迟迟不愿降准,而是使用逆回购和MLF投放资金,而且投放期限越来越长,资金成本越来越高,例如上周通过MLF净投放的3300亿资金成本在2.85%以上,这其实意味着市场资金成本在逐渐抬升,资金短期偏紧。 四、政策:严控地产金融风险 1)严控房地产金融业务风险。银监会召开三季度经济金融形势分析会,会议中提出要严格执行房地产贷款业务规制要求和调控政策;审慎开展与房地产中介和房企相关的业务,严禁银行理财资金违规进入房地产领域。 2)促进居民增收减负。国务院发布《关于激发重点群体活力带动城乡居民增收的实施意见》,要求到2020年国内生产总值和城乡居民人均收入比2010年翻一番。完善工资制度,健全包括个人所得税在内的税收体系,逐步建立综合和分类相结合的个人所得税制度,进一步减轻中等以下收入者税收负担。 3)严禁以PPP名义举债。财政部印发《政府和社会资本合作项目财政管理暂行办法》,强调要加强PPP项目的财政管理,重申要加强PPP项目监管,严禁以PPP项目名义举借政府债务。 五、海外:欧央行闪烁其词,美元指数节节攀升 1)德拉基闪烁其词。上周四,欧洲央行维持基准利率不变,行长德拉吉称,“会议并未讨论调整货币政策,没有讨论延长QE至明年3月之后,也并未讨论削减QE规模。”德拉吉并未给出任何承诺,因此,市场仍需要耐心等待欧央行12月8日公布政策决议。当前市场预计欧央行将在12月宣布一些QE调整措施,比如再次延长该计划。 2)美元指数节节攀升。美联储三号人物杜德利上周表示,如果经济保持当前轨道,预计今年会加息。每次会议都可能加息,美联储将会把金融状况考虑进去。目前失业率5%,通胀率仅仅略低于2%,美国实际上已经相当接近目标。美元指数上周继续节节攀升,已再度逼近100大关。 3)日本央行或调整通胀预期。上周日本央行行长黑田东彦称,有可能调整2017财年实现2%通胀目标的预期。黑田东彦并未明确这样的推迟将对日本的货币政策产生怎样的影响,同时强调如果日本10年期国债收益率曲线远低于央行目标,日本央行可能放慢购债速度。 4)美国9月地产销售火爆持续。上周公布的美国9月成屋销售总数年化547万,环比增长3.2%,并创6月以来最快销售速度。库存下降依然在抬高房地产市场价格。当前各类成屋价格中值在9月份达到23万美元,同比增长5.6%,而且9月份为连续第55个月房价出现同比增长。

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2016-10-23 10:43

发表于 2016-10-23 10:43

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡