马上注册,享用更多功能,让你轻松玩转本论坛。

您需要 登录 才可以下载或查看,没有账号?立即注册

手机登录 手机登录

×

商业航天加速落地,政策企业双端推进(利好)

[color=var(--brandPrimary)]一、行业事件

我国商业航天行业自2015年起受到政策明确支持,《国家民用空间基础设施中长期发展规划(2015-2025年)》表示鼓励商业航天由政府单一主导转向政府主导与市场推动相结合。经过近十年发展,行业已从初创阶段过渡到以实力竞争为核心的成长阶段。2021年,中国星网成立,推动“星链”——GW星座建设。同年,“G60星链”产业基地在上海松江启动。2022年海南商业航天发射场开始建设,2024年1月,海南省科学技术厅表示,该发射场预计于6月底具备常态化发射能力。2024年3月5日,商业航天首次写入政府工作报告,据央视网表示,预计2024年我国商业航天产业规模将突破2.3万亿元。 近日,武汉市发布《商业航天突破性发展若干措施》,北京火箭大街启动建设,打造全国首个商业航天共性科研生产基地,政策端持续加码。中国移动研究院成立星地融合技术研究所,聚焦我国卫星互联网产业发展。长征十二号运载火箭在海南商业航天发射场起竖,我国火箭发射效率再提升。高分十一号05星发射成功,国家航天任务有序推进。

[color=var(--brandPrimary)]二、行业概况

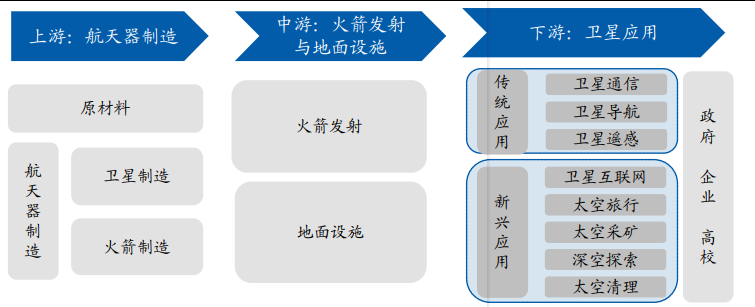

卫星频轨资源有限,或将成为全球商业航天竞争“新战场”。根据国际电信联盟规定,卫星频率及轨道使用权采用“先登先占”规则。而据赛迪顾问估计,地球近地轨道可容纳总共约6万颗卫星,预计到2029年,地球近地轨道将部署总计约57000颗低轨卫星,低轨道轨位可用空间将所剩无几。当前,各国与各地区纷纷加速低轨卫星发射组网工作。 2023 年全球共完成火箭发射 221 次,SpaceX独占 98 次,占比 44.34%。近年来,Starlink 已发射了 5000 多颗低轨卫星系统,SpaceX 基于低成本火箭快速组网并逐渐进入了商业运营阶段,深刻影响了国际通信市场的发展。SpaceX 将在 3 月完成星舰的第三次试飞,若成功入轨则标志着太空重型运载时代即将到来,星链组网进程也将迅速推进。 随着全球卫星市场的结构性变化,以及美国 SpaceX 的成功示范效应,中国不断自主完善航天产业体系,推动中国商业火箭行业的快速发展。当前,中国的运载火箭市场主要由航天科工、航天科技等公司主导,少数民营企业占据的市场份额不断提升。随着“一箭多星”技术的成熟,中国的运载火箭产业市场规模预计每年达百亿元,商业航天的发展空间巨大。 商业航天产业链

中国版“星链”计划蓄势待发,合计有望发星超万颗。商业卫星发射是商业航天中重要环节,中国版“星链”中大型星座计划涵盖GW、G60计划,合计将发射低轨卫星两万五千余颗:1)GW星座:据国际电信联盟申请资料显示,我国GW星座计划发射低轨卫星12992颗,GW计划包含两个子星座,其中GW-A59子星座计划由6080颗卫星组成,分布在500km以下的极低轨道;GW-2子星座则由6912颗卫星组成,分布在1145km的近地轨道;2)G60星链:据上海市政府表示,G60星链计划发星12000余颗,一期将实施1296颗,G60星链目标于2024年发射并运行至少108颗低轨卫星,到2027年,建成具备全球竞争力的完整产业链,每年生产300颗卫星,覆盖全球的宽带网络需求。2024年1月22日,海南省科学技术厅表示,海南商业航天发射中心预计2024年6月底具备常态化高密度发射能力,2024年4月2日,《新闻联播》中提到,多家国内头部商业航天企业已经开始排队等候发射中心建成,中国低轨卫星互联网星座计划蓄势待发,有望持续助力我国商业航天产业发展。

[color=var(--brandPrimary)]三、产业增长点

中航证券表示:2024年,我国已进入“十四五”后期,伴随“航天强国”已经进入到建设落地阶段,我国有望落地更多支持航天产业发展的政策,向航天产业倾斜相对更多的资源。其中,以导弹与智能弹药为代表的国防安全建设重要组成、火箭与卫星为代表的空间基础设施及应用有望成为“航天强国”下的重要发展领域。各子行业的投资逻辑和投资逻辑可总结为: ①航天防务:短期内导弹与智能弹药行业有望迎来恢复性快速增长:中长期看行业高景气周期有望维持到2027年。建议低成本化优势、数量规模与总产值规模优势、批产型号配套与研发型号配套以及高价值分系统四个维度去挖掘投资机会。 ②航天发射:随着卫星发射需求的空前增加,“液体+可复用”火箭或将成为下一阶段我国航天发射的市场焦点,建议关注已实现规模化发射、参与核心环节配套、以及测运控领域中的企业。 ③卫星制造:产业有望摆脱传统项目制,迎来大批量生产阶段,关注具有批产能力,低成本及产业化能力,以及在星间链路、新型电推进、卫星网络安全防护等新兴领域布局的企业 4)卫星通信:卫星互联网应用有望成为产业发展新动能,整体市场增速有望迎来历史提速拐点,关注低轨卫星互联网正式建设时间节奏、航空与海洋卫星互联网应用、手机直连卫星应用、6G建设等方向。 ⑤卫星导航:关注产业链上游的龙头企业、中游的传统龙头企业和拓展新兴领域(如自动驾驶)的企业,以及下游布局高精度导航市场和“卫星导遥+”的企业。 ⑥卫星遥感:整体短期仍将处于朝阳高速发展阶段,高景气下的业绩持续性意义凸显,关注客户多元化、收入结构均衡具有稀缺属性的遥感数据源的企业。

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2024-8-3 06:45

发表于 2024-8-3 06:45

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡