马上注册,享用更多功能,让你轻松玩转本论坛。

您需要 登录 才可以下载或查看,没有账号?立即注册

×

编者按:华创证券分析师屈庆称,年初以来央行在流动性释放上的畏手畏脚也使得我们感觉到央行的货币政策似乎已经出现了微调。2月6日公布的2015年四季度央行货币政策执行报告中专栏五的表述,更让我们确信央行货币政策已经从前面二年的宽松转向了中性适度。 在2016年年会报告中,我们明确指出由于汇率的约束和供给端改革替代刺激需求的政策目标放首位,2016年需要警惕的是央行货币政策的变化,可能不如此前两年那么宽松。年初以来央行在流动性释放上的畏手畏脚也使得我们感觉到央行的货币政策似乎已经出现了微调。2月6日公布的2015年四季度央行货币政策执行报告中专栏五的表述,更让我们确信央行货币政策已经从前面二年的宽松转向了中性适度。我们认为2016年需要关注收益率的拐点,这个拐点可能受到经济基本面,货币政策,流动性等因素拐点的影响。如果货币政策拐点到了,收益率拐点也会随之而来。 一,对冲经济下滑,过去两年货币政策较为宽松,也达到了阶段性的效果 从2014年开始,经济出现了明显的下滑,央行货币政策也适时的从2013年紧缩转向了宽松。最终我们看到货币政策宽松效果非常明显,表现为货币市场利率,债券利率,贷款利率都出现了明显的下降。目前除了货币市场利率还没有到历史最低水平之外,其他的利率体系均接近或者到了历史最低水平。

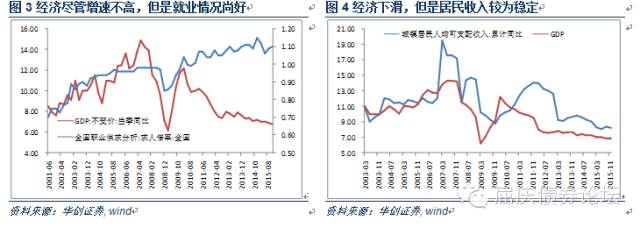

但在货币政策宽松的两年,经济似乎并没有明显回升,甚至增速还在往下掉,这是否意味着货币政策宽松还没有达到效果或者货币政策还需要更为宽松?我们对此并不认同: 第一,本轮中国经济并不单纯是周期性下滑,经济转型引发的经济潜在增速下行也是原因之一,所以不能单纯因目前GDP低于7%就认为中国经济比过去差很多。

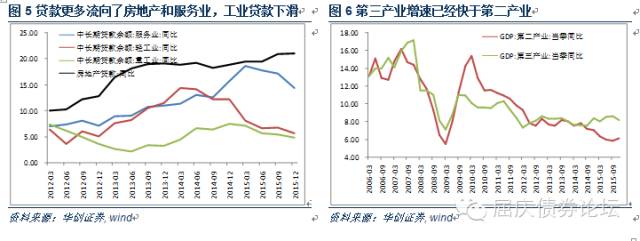

第二,过去二年货币政策的大幅放松,对经济依然产生了明显的效果,只是在转型期间,在不同的行业,货币放松的效果并不完全一样。资金流入的行业改善会更明显,资金没有流入的行业则较难改善。工业企业产能过剩严重,即使放了大量货币,钱也不愿意再去这些行业。在货币政策放松后,中国经济仍出现了冷热不均的困局,恰恰说明货币政策并非万能的,结构性的政策可能后期更为有效。如果总量货币政策继续明显的扩张,那么只能是房地产价格更快的飙升,工业的低迷则可能会更为突出。

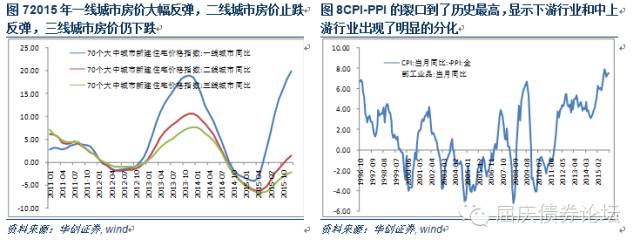

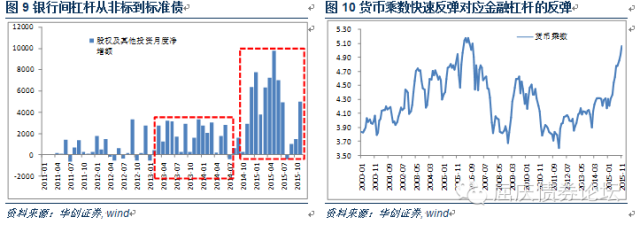

二、2016年汇率的约束,供给端改革放首位的政策转变,金融杠杆太高的现实问题,房价上涨从一线向二线蔓延的趋势,都约束货币政策继续放松的空间。 第一,人民币汇率贬值压力较大,汇率对货币政策的放松空间将形成明显的约束。进入2016年以后,人民币汇率贬值速度有所加快,央行在货币放松上也显得更为谨慎,包括央行多次表态汇率可能是2016年最重要的因素,这些迹象恰恰是证明了汇率贬值对货币政策放松已经形成了一定约束这一判断。目前人民币汇率贬值趋势并没有得到根本的扭转。我们认为人民币贬值压力来自两个方面:(1)汇率问题是相对经济强弱的问题。我们认为不管是美国经济复苏更好,还是fed今年仍可能加息等因素,都可能对人民币汇率继续形成压力。(2)人民币本身存在高估。这可能是人民币汇率贬值压力的最根本原因。 第二,供给端改革放首位,需求刺激的迫切性下降,货币放松的空间也较为有限。如果单纯是要刺激需求,理论上当经济并没有明显起色的时候,货币政策应该继续大幅放松,继续降低利率。如果要供给端改革,目前的利率并不能说太高了。因为对于下游行业而言,从CPI角度看,目前的各条利率并不高;而对于中上游行业而言,从PPI角度看,目前利率还是太高,但是恰恰是需要营造一个相对产能过剩行业的高利率环境,才能利用这些行业去产能。因此,我们认为现在的利率是合适的,对下游行业不算高,对中上游不算低,利于去产能的环境。 第三,金融杠杆太高,资金脱实向虚,需要压低金融杠杆,引资金入实体。适度的金融杠杆对经济是正面的影响,但是过高的金融杠杆,不仅服务于实体经济的效率偏低,反而会积累过高的系统性金融风险,最终反过来对实体经济形成冲击。央行四季度货币政策执行报告中的专栏-将差别准备金动态调整机制“升级”为宏观审慎评估体系(MPA)实际上讲的就是这个意思。

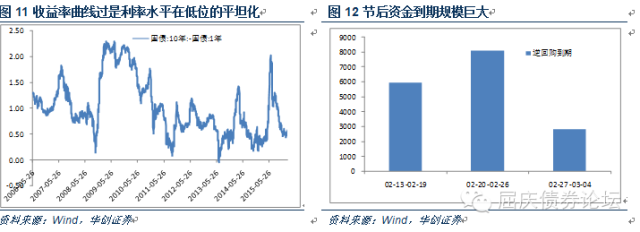

第四,房价上涨从一线向二线蔓延的趋势压力增大,可能也会约束货币政策继续放松的空间。 三、货币政策的转向中性适度,短期利率下行空间非常有限,过于平坦的曲线,潜在风险较大。 我们认为货币政策已经较为明显的从过去两年的宽松转向了中性适度。当然在资金外流压力较大的背景下,基础货币缺口依然巨大,货币政策并不会主动收紧,那么相较于过去的宽松,后期货币政策中性适度的意思具体体现为: 第一,货币政策仍有放松的空间,但是更多体现为被动型放水,而不是主动型放松。 第二,如果央行货币政策放松只是补水而不是大放水,那么一个自然的结果就是资金利率的底部难以进一步下降,特别是公开市场7天回购利率将缺乏继续下行的空间。而如果这个利率不下行,短端下行空间无法打开,目前收益率曲线如此平坦的阶段,长期利率风险是明显增大。 第三,货币放松工具选择上,降准的使用将较此前更为谨慎,各种“粉”和公开市场工具的运用会更频繁,但是会对机构产生资金不稳定的预期,进而降低机构杠杆的行为。 综合而言,我们认为2016年在利率已经偏低的情况下,需要关注收益率的拐点的风险,而收益率的拐点来自于经济基本面,货币政策,流动性等驱动因素的拐点。目前看,货币政策已经发生了一些微调和转向,从过去的宽松转向了中性适度,这一转变也会对后期债券市场产生较为明显的影响,因此我们认为后期防范风险比激进的博取收益要更为务实。当然,汇率问题是目前最重要的问题,后期需要密切跟踪这一因素,以更好的把握货币政策的变化趋势。

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2016-2-12 21:01

发表于 2016-2-12 21:01

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡 。。。。。。。。。。

。。。。。。。。。。