马上注册,享用更多功能,让你轻松玩转本论坛。

您需要 登录 才可以下载或查看,没有账号?立即注册

×

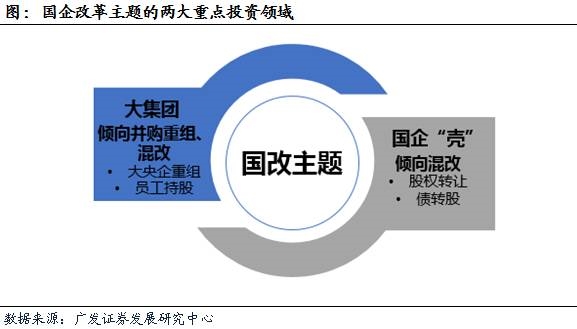

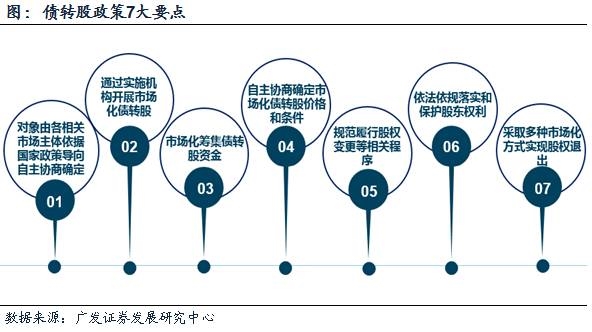

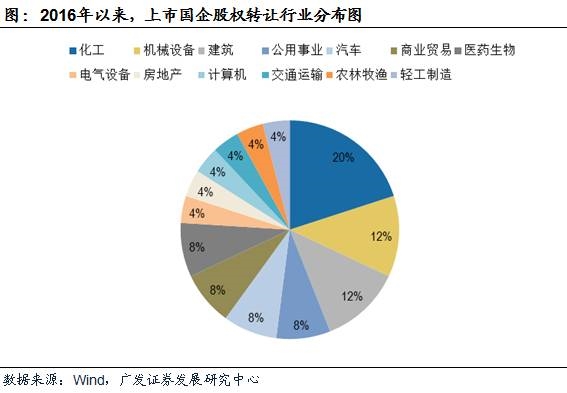

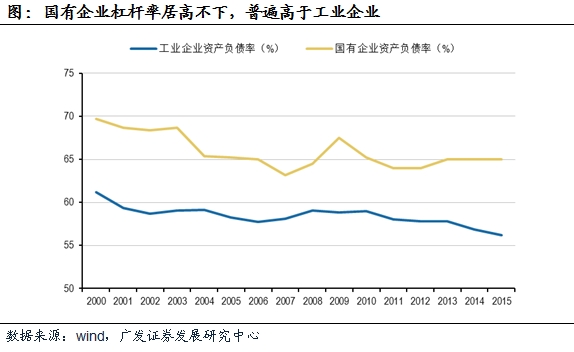

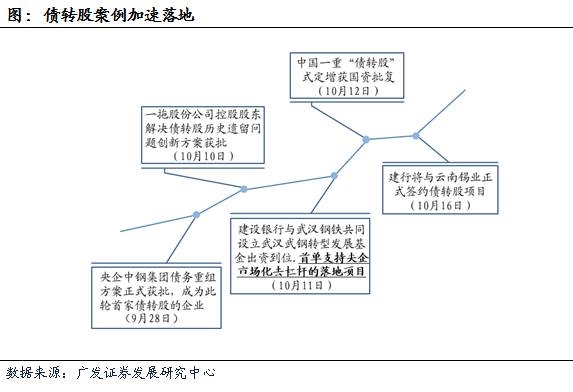

1一周“主题说”:从股权转让、债转股,看绩差国企 “混改”的投资机会 1、核心观点:随着国企“混改”模式呈现出新特征(股权转让、债转股等),绩差国企尤其是小市值的国企“壳”公司面临较大投资机遇。 2、绩差国企“混改”有何新特征?其一,绩差国企通过股权转让实现混改或更激进的“公转私”卖壳,一些综合实力较强的产业资本进入原本业绩不佳、市值低但转型诉求强烈的传统国企,实现“让股引援”式的“混改”;其二,政策明确开展市场化银行债权转股权降低企业杠杆,并鼓励社会资本积极参与,为混改提供了充分条件。 3、新特征下,社会资本如何参与国企“混改”?股权转让模式下,国企“卖壳”、出让多数比例股权的案例增加;债转股政策驱动下,社会资本通过地方AMC承接国企债务并转换为股权后参与国企“混改”。 4、建议从两条主线筛选绩差国企“混改”投资机会:1)股权转让主线:关注潜在股权转让的国企“壳”公司,重点标的包括柳化股份、中基健康、天津普林、上工申贝、鲁北化工等;2)关注债转股、混合所有制改革发生“交集”的受益国企标的,包括浙江东方、天津普林、锡业股份等。 引言 今年下半年以来,市场对国企改革的预期实现修复。9月底,发改委副主任刘鹤再度撰文强化混合所有制改革方向,加上宝钢与武钢合并过会、联通启动混改等重磅事件落地,国企“混改”预期再次加强。我们认为,本轮国企改革主题投资机会重点包括“强强联合”式并购重组(主要为央企)、“绩差”国企混合所有制改革两大类,当前市场主要关注的领域在于大央企重组,而对绩差国企“混改”尚存在较大的市场认知偏差。本期一周“主题说”,我们聚焦“混改”新特征下的绩差国企改革带来的投资机会。 绩差国企“混改”有何新特征?我们认为,股权转让、债转股拓宽了国企混改“路径”:其一,股权转让为股权多元化改革提供新的契机。绩差国企通过股权转让实现混改或更激进的“公转私”卖壳,一些综合实力较强的产业资本进入原本业绩不佳、市值低但转型诉求强烈的传统国企,实现“让股引援”式的“混改”;其二,政策明确开展市场化银行债权转股权降低企业杠杆,并鼓励社会资本积极参与,为混改提供了充分条件,有利于国企改善股权结构、盘活资产。 新特征下,社会资本如何参与国企“混改”?股权转让模式下,社会资本直接通过受让股权参与混改,近期国企“卖壳”、出让多数比例股权的案例增加,终极目标即为实现提质增效的“混改”;债转股政策驱动下,社会资本通过地方AMC承接国企债务并转换为股权后参与国企“混改”。 主题策略角度,建议从股权转让和债转股两条主线筛选绩差国企“混改”投资机会:1)股权转让主线:关注潜在股权转让的国企“壳”公司,组合重点标的包括柳化股份、中基健康、天津普林、上工申贝、鲁北化工等;2)关注债转股、混合所有制改革发生“交集”的受益国企标的,包括浙江东方、天津普林、锡业股份等。 1.1 国企混改“路径”拓宽——股权转让、债转股 今年6月底以来,伴随供给侧改革的持续发力与“N+1”体系顶层文件的陆续出台,国企改革一直备受市场关注。我们早在《央企改革“由浅入深”,仍需跨越“两重门”——一周“主题说”(7月第5期)》明确两条“自上而下”央企改革路线为集团重组与混合所有制改革。10月中旬,宝钢与武钢合并过会、联通启动混改等国改事件落地,验证了我们的判断。 我们认为,未来国企改革两大重点领域包括:一方面,体量较大的“绩优”国企层面倾向于“强强联合”式并购重组,以强化全球竞争力与实现内部优势互补;另一方面,体量较小的“绩差”国企可能更倾向于混合所有制改革,期待引入优秀社会资本实现国企效率层面的“改头换面”.9月底,发改委副主任刘鹤再度撰文《以混合所有制改革试点作为深化国企改革的突破口,实现完善治理强化激励突出主业提高效率的改革试点目标》强化混改方向。在混改进入实质性提速的背景下,我们强调关注第二条主线的绩差国企类“壳”股的投资机会。  引入股权转让、债转股两种形式,有望拓宽国企混改“路径”,作为类“壳”股的绩差国企再次凸显投资价值。 股权转让为股权多元化改革提供新的契机。混改的重点是加快股权多元化改革,放宽准入条件,引入民营资本,逐步打破垄断。股权转让的驱动力在于后续资本运作带来的想象空间,国企股权转让通常分两步走:第一步,通过股权转让实现混改或更激进的“公转私”,一些综合实力较强的产业资本进入原本业绩不佳、市值低但转型诉求强烈的传统国企;第二步,新股东方在掌握决策权后再通过资本运作手段,实现业绩改善与业务转型的目的。2016年7月以来,在重组新规趋严的影响下,国企出现第二轮股权转让潮;9月受到重组新规出台刺激,国企层面的股权转让再次加速。 债转股政策“落地”,为引入市场化机制提供最新工具。国务院10月10日发布《关于积极稳妥降低企业杠杆率的意见》及配套文件《关于市场化银行债权转股权的指导意见》,鼓励开展市场化银行债权转股权降低企业杠杆。国企实施债转股,可借此引进第三方投资者,债转股资金的多元化为混改提供了条件,有利于国企改善股权结构、盘活资产。  此外,本轮债转股新政允许民间资本成立资产管理公司(AMC)为国企“补血”,并积极推动民企参与地方资产管理公司的组建。10月14日,银监会下发《关于适当调整地方资产管理公司有关政策的函》,放松省级AMC家数限制,并允许省级AMC收购的资产再转让,有利于承接规模的扩大以及不良二级市场的活跃。近日公布的3家地方AMC名单中,海德资管由民营企业海德股份独资设立成立,而在此之前,地方AMC都由地方国资委成立,民营资本仅允许部分参股。可以预见,社会资本将更多的参与地方资产管理公司的扩容进程中。 1.2 去产能、降杠杆——两大混改“新路径”的核心逻辑 供给侧去产能与业务转型两大需求构成国企股权转让的核心驱动力。我们认为,国企通过协议转让股权,跟产能过剩国企“瘦身”的需求是吻合的,监管上相对民企要松很多,也比较容易受市场追捧。从今年实施股权转让的国企行业分布来看,以化工、机械、建筑等产能过剩的传统行业居多。此外,经营不善的上市国企也通过公开转让股权来实现业务转型,因此“让股引援”也被当成混合所有制改革的重要手段,推动国企改革实现新的突破。  降杠杆成为供给侧改革首要任务,国企债转股是重要手段。2016年10月10日下发的《关于积极稳妥降低企业杠杆率的意见》,明确了降杠杆的总体思路和具体措施,降杠杆成为下一阶段供给侧改革的重点任务。目前,国有企业的杠杆率保持在65%的高位,比全国工业企业的平均水平高10%左右,债转股作为配套文件提供了全新的解决方案。  此外,债转股配套文件中明确了市场化债转股为降杠杆的重要手段之一。对于债转股的对象,文件进行了“三鼓励”、“四禁止”的划定。债转股的政策导向趋于明确,结合中钢集团、中国一重等近期密集落地的债转股案例,可以看出债转股将集中于高负债、产能过剩、处于周期性低谷的传统国企,对此类企业实施债转股,不仅能有效降低杠杆率,还能实现股权多元化改革,最终实现业绩改善。

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2016-10-31 18:15

发表于 2016-10-31 18:15

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡