|

|

马上注册,享用更多功能,让你轻松玩转本论坛。

您需要 登录 才可以下载或查看,没有账号?立即注册

手机登录 手机登录

×

投资为什么不能只看市盈率?

普及一下

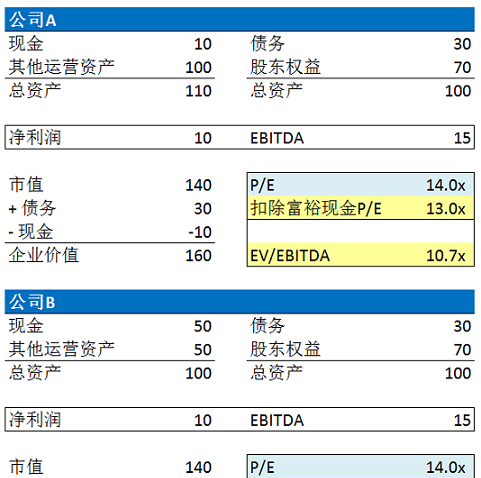

假设有两个公司A和B,总资产都是100,净利润都是10,EBITDA都是15。两个公司市值都是140,因此,两个公司P/E都是140/10=14x。

但两个公司资产结构不同,A账上只有10块现金,是运营必须的。而B有50,也就是说抛去运营必须的10块,还有40块富裕。

换个角度说,公司A用100块的资产产生了10块的利润,而公司B用100-40=60块的资产也产生了10块的利润。哪个公司好?显然是B。但如果仅看P/E是看不出来谁好谁坏的,因为都是10x。

这时就需要看Ex-cashP/E了,也就是要扣除账上富裕的现金来比较。见下图。

公司AEx-CashP/E为13x,而公司B为10x,这就看出公司B比公司A估值低了。从EV/EBITDA也可以看出来。

举个实际的例子:

小天鹅目前市值220亿左右,15年净利润9亿+,16年预计11-12亿。如果仅看简单的P/E,16年P/E在20x左右。但仔细看的话,小天鹅账上现金+理财有100亿,运营显然用不了这么多资金。

小天鹅2015年应收账款+存货一共38亿左右,而应付账款+预收有60亿。从账面上来看根本不需要额外资金。但保守起见,我们假设20亿用于平时运营。

也就是说小天鹅账上至少有80亿的富裕资金,巧的是根据2016年半年报,小天鹅结构性存款+理财产品金额一共80亿。看来20亿的估算不算太差。

那么市值220亿,减去富裕的80亿资金,等于140亿,对应16年11-12亿的净利润,再减去80亿对应的利息收入大概不到3亿,净利润为9亿,P/E只有15x左右,远远低于万得或各种股票软件上显示的20多倍P/E。

很多时候软件上显示的指标都是不准的,投资需谨慎。

|

评分

-

1

查看全部评分

-

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2016-12-6 13:00

发表于 2016-12-6 13:00

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡