马上注册,享用更多功能,让你轻松玩转本论坛。

您需要 登录 才可以下载或查看,没有账号?立即注册

×

中金公司认为,近期美联储主席耶伦等在内的多位高管均发表相当“鹰派”的表态,美联储按部就班如预期加息,或许不会对市场带来较大波澜,这一预期已被相当充分的反映,市场的关注点会更多转向美联储对于未来加息节奏和时点的暗示上。 美联储加息后,美元会更“值钱”,流动性会降低,美元升值。这对于持有美元和美元资产的投资者无疑是利好消息,但对于并未布局美元资产,却有赴美留学、美国游、海淘美国货等需求的投资人而言,意味着要付出更多的成本。 对于美联储此次加息,汇丰银行亚洲区首席经济学Frederic Neumann认为中国已经做好了充分准备。 专家们对美国的利率和中国经济市场的评估相对乐观,而需要警惕的是香港可能会受到美国严厉的紧缩政策的影响。没有自己的资本管控,香港的经济增长和消费性开支会受到加息的打击,而在此方面大陆可以避免。 而此前,摩根士丹利最近将中国股市评级上调至增持,上证综指2017年底的目标位从3000点上调至4400点;该指数目前在3140.5点。 美股疯牛会不会碰壁? 2009年3月以来,美股进入牛蹄狂奔的模式,标普500指数累计涨幅高达230%!自大选结束以来,三大股指更是频频携手创新高,道指更是一骑绝尘剑指20000点。

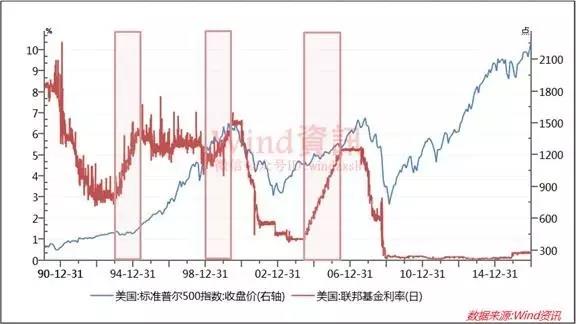

统计显示,在历史上的加息周期中,美国通常会实现稳定的资金净流入,这一方面是由于其他经济体利率水平较低导致套息交易,另一方面反映出美国经济稳定复苏对资金的吸引力。美联储的最近三轮加息周期内,标普500指数在首次加息三个月内分别下跌4%、6.6%和2.7%,但在整个加息周期内分别上涨7.34%、 5.81%和11.34%。

(此前三次加息周期中,标普500指数均上涨) 华尔街也继续看好美股。高盛预期,标普500指数在2017年第一季度将上涨9%,达到2400点。但在第一季上涨之后,减税幅度弱于预期以及通胀上升将会限制2017年下半年股票估值的扩张,标普500指数到2017年底将跌至2300点。 摩根大通认为,标普500指数2017年有9%的上涨空间,到明年底有望上涨到2400点,不过股市面临的风险也会更大。 人民币:进一步承压 据融360分析称,美元走强,人民币将进一步承压贬值,在2017年或将“破7”。2017年新年伊始,每人每年5万美金的换汇额度又将刷新,投资者可以考虑换汇和购买美元理财产品。 此外,在上一次加息时,有机构借入人民币兑换成美元,套取美元加息与升值的收益。融360分析认为,有条件的投资人可以借鉴这种做法,在人民币兑美元长期贬值的前提下,使负债人民币化,资产美元化。但“人民币兑美元长期贬值”的前提是否成立,还有待研究。此前,国内监管层相关人士近期多次强调人民币的坚挺。而市场交易员和分析人士目前仍多认为人民币还有一定的贬值空间。 大宗商品:不跌反涨 通常逻辑认为,美联储加息利好美元,大宗商品价格应该是承压下滑,但历史数据显示,从最近三次美联储加息周期看,情况并不是这么简单的。一旦进入加息周期,大宗商品价格往往不跌反涨。 比如从现货黄金看,1994 年 2 月的加息初始对黄金价格造成压力,但随后黄金价格出现回升,并在整个加息周期中呈现出反复震荡的态势; 1999-2000年,黄金整体先扬后抑;2004 年 6 月-2006年 6 月的加息周期则完全处于黄金价格上涨的通道内。

而原油和铜在加息周期中升势更为明显,前三次美联储加息中,其价格表现在加息周期中反而是同步处于上涨通道中的。

有市场人士从前三次的美元加息周期中,观察铜,黄金,原油三个品种的走势可以得出以下结论, 加息周期前:美元的加息预期导致资金外流,减缓市场流动性,在加息前的一段时间会让大宗商品承压,价格不断走低。 加息周期中:美国加息意味着美国通胀水平上升,经济逐步进入繁荣周期,并为全球经济的复苏提供重要支撑。在此背景下,全球资源的需求会逐渐增加,从而在中长期内推动大宗商品价格的不断上涨。 加息周期后:美元加息周期结束后,意味着美国和世界的经济都经过一段繁荣后,不同的国家开始出现经济放缓的迹象,导致大宗商品需求的减少,从而引发大宗商品价格的走低。 融360分析认为,美联储加息,会将“2016黄金年”彻彻底底送进历史。随着利率上升,美元走强,以美元计价的黄金、白银会更加昂贵,因而削弱投资吸引力,价格终将下跌; 此外,美联储加息,美元升值,逐利的资本有很大概率舍弃并不产生利息的黄金、白银等贵金属,转而投向“钱生钱”功能更强劲的美元和美股的怀抱。多重因素叠加,自美国大选后一路狂泻的金价将在年终岁末迎来“最后一根稻草”。黄金的高峰遥遥无期,或许会在特朗普正式上台后起死回生,也可能依旧昙花一现。 债市:影响有限 业内普遍认为,对于国内的债券市场而言,美联储的影响并没有这么直观。 银泰证券徐春晖认为,国内债市相对开放性小,至少从目前来看,境外资金对国债市场的持有量仅仅占比3.8%,很难左右市场,更多的市场压力还是停留在预期层面。但由于今年的期限利差缩窄,对国内债市来说,预期已经形成了一个基本面向下的刚性局面。 2017年的加息节奏会怎样? 许多观点认为,2017年美联储将更快加息。 推动美联储加息预期大幅升温的一个主要催化因素是特朗普赢得美国总统大选。特朗普胜出,共和党同时控制参众两院,这一新局面强化了市场对于未来美国政府宽财政、紧货币政策取向的预期。在特朗普未来的任期内,美国货币和财政政策的天平大概率将发生变化,财政刺激力度将加大,经济前景及通胀预期改善可能推动美联储更快加息。 中国会不会跟着加息? 受到美国利率与其他国家利率之利差快速扩大的影响,市场资金正快速地流向美元资产,也使得人民币的再度重拾贬值趋势。经济学家开始探讨中国央行的未来货币政策意向,是否可能跟进美联储一同进入紧缩的加息周期。 中国人民银行参事、调查统计司原司长盛松成称,目前中国加息条件尚不完全成熟,而12月15日美联储很可能率先加息,仍需观测明年其加息的进程和影响,以及中国通胀、经济运行等数据的变化,才能判断加息条件是否成熟。 他并详细解释道,首先,国内经济刚刚企稳,尽管今年全年增长6.7%基本可以实现,但明年复苏势头尚不明晰,现在加息会传出紧缩信号。其次,从外围因素来看,在美联储尚未行动、其明年加息进程尚不明确的情况下,中国无需抢先行动。 比起中国的“淡定”,日本就显得“有点慌”。据外媒报道,12月14日早间,日银在购债行动中增加了长期债券的购买量至2000亿日元。

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2016-12-15 09:08

发表于 2016-12-15 09:08

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡