马上注册,享用更多功能,让你轻松玩转本论坛。

您需要 登录 才可以下载或查看,没有账号?立即注册

手机登录 手机登录

×

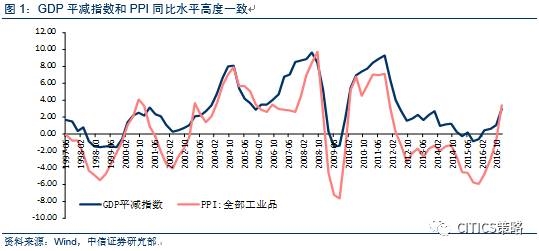

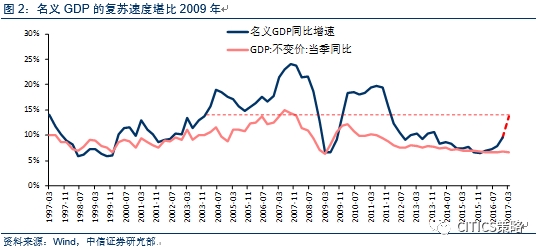

数据越来越好,投资者的焦虑却越来越多,核心在于过快的价格上涨。由于实际GDP大概率走出L底,历史上平减指数和PPI高度相关,PPI在2017年1月份6.9%,一季度大概率在7%以上的水平,那么2017年一季度的名义GDP同比增速大概率会提高到13.7%,从复苏速度上来看和2009年有一拼。   价格过快上涨的最明显副作用就是加快企业盈利“赶顶”,降低持续性。 我们利用以往的历史数据,统计了PPI同比增速处于不同分位水平时(我们划分了5个区间),未来12个月A股主板非金融板块的净利润增速的平均水平(图3). 图3蕴含了4个重要信息(第4点尤为重要): 1)随着PPI同比增速的绝对水平的提高,未来的净利润增速预期会下降。 2)PPI处于低位(<2%)且上升时,未来的盈利增速前景最好。 3)当PPI同比增速处于6%以上,即便PPI增速继续上行,未来12个月主板非金融板块的净利润相对之前的12个月大概率负增长。 4)主板非金融板块2017Q1~2017Q4相对于2016全年的净利润增速预期仍将大幅上升(因为2016Q4的PPI处于0%~6%),但2017Q2~2018Q1相对于2016Q2~2017Q1的净利润增速预期转负,出现这种情形最大的可能性就是主板非金融板块2017年1季度的净利润非常高。

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2017-3-1 20:42

发表于 2017-3-1 20:42

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡