马上注册,享用更多功能,让你轻松玩转本论坛。

您需要 登录 才可以下载或查看,没有账号?立即注册

手机登录 手机登录

×

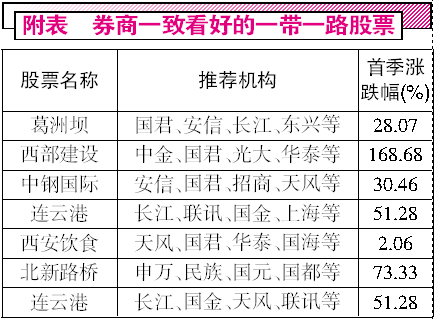

而在券商阵营,对于“一带一路”的机会也是一边倒地唱多。“最大风口”、“强势延续”、“最强主题”都是形容对“一带一路”主题的态度。除张忆东外,另一位券商阵营的知名人士任泽平也力挺“一带一路”概念。他指出三条投资线索值得关注:首先,是PPP模式与“一带一路”相结合带来优势产能的输出,主要涉及建筑、建材、机械等行业。其次,是以高铁、通信、电力设备等高端制造业为代表的优势产业的对外推广。第三,是关注西部地区大规模基础设施建设,走向新一轮前沿。 具体个股而言,多家券商目前力挺“一带一路”板块中的葛洲坝。 国泰君安韩其成认为,葛洲坝是“一带一路”的龙头和PPP项目的领头羊,目标价18元,尚存50%的空间。 与葛洲坝不同,钢铁行业是“一带一路”中相对薄弱的一环,但受益于主题投资的机会也在实现业绩改善。3月31日,中钢国际公布年报,公司全年实现营收94.44亿元,同比下降3.33%,实现归母净利润5.12亿元,同比增长8.65%。2016年四季度公司实现营收35.21亿元,同比增长33%;实现归母净利润1.43亿元,同比增长39%,四季度业绩加速增长。 年报披露前,中银国际研报认为,过去几年由于钢铁行业不景气,公司收入有所下滑,但海外拓展弥补了国内萎缩,净利润有所增长。预计公司2017年业绩将出现拐点,未来2-3年收入增速可能在25%以上,净利润增速35%以上。值得注意的是,今年2月初,王亚伟的千合资本也会同其他七家机构调研了中钢国际。(股票只做举例,不做买入推荐)

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2017-4-2 11:59

发表于 2017-4-2 11:59

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡